- Inlägg: 14

- Tack mottaget: 8

Fluxio

Elbranschens mötesplats

Fluxio

Elbranschens mötesplats

Gå in som delägare

21 jul 2015 06:19 #1

av Peter

Gå in som delägare skapades av Peter

Hej,

Jag funderar på att bli delägare till en elfirma och undrar lite hur man ska räkna. Alltså vilken summa man ska gå in med?

I dagsläget vet jag inte med hur många % men gissar 30-40%.

Hur räknar man fram sådant? Är det vad företaget är värt? eller hur stort aktiekapital det finns?

Kanske någon kan bena ut

Jag funderar på att bli delägare till en elfirma och undrar lite hur man ska räkna. Alltså vilken summa man ska gå in med?

I dagsläget vet jag inte med hur många % men gissar 30-40%.

Hur räknar man fram sådant? Är det vad företaget är värt? eller hur stort aktiekapital det finns?

Kanske någon kan bena ut

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Stefan Ericson

- Offline

- Användaren är blockerad

- CNC Tekniker

Mindre

Mer

- Inlägg: 1244

- Tack mottaget: 68

21 jul 2015 08:07 #2

av Stefan Ericson

Svar från Stefan Ericson i ämnet Gå in som delägare

Hej Peter!

Det finns olika företags former. Enskild, comandit och aktiebolag.

Jag tror inte det är så viktigt att du går in med mycket pengar. Det viktiga är att du går in. Det svåra brukar vara besluts gången. Sådan samarbeten som du skriver om brukar skita sig när det ska beslutas om vilka tjänstebilar, fruarna ska ha. Även om barn kommer in i firman, så går det inte att rå på en sådan packt. Jag har sett samarbeten som fungerat, det gäller att bestämma hur beslut ska fattas. Det händer ofta att den andra blåser den andra.

Det finns olika företags former. Enskild, comandit och aktiebolag.

Jag tror inte det är så viktigt att du går in med mycket pengar. Det viktiga är att du går in. Det svåra brukar vara besluts gången. Sådan samarbeten som du skriver om brukar skita sig när det ska beslutas om vilka tjänstebilar, fruarna ska ha. Även om barn kommer in i firman, så går det inte att rå på en sådan packt. Jag har sett samarbeten som fungerat, det gäller att bestämma hur beslut ska fattas. Det händer ofta att den andra blåser den andra.

Be Logga in eller Skapa ett konto ansluta till konversationen.

21 jul 2015 10:57 #3

av Peter

Svar från Peter i ämnet Gå in som delägare

Nu är det här redan ett befintligt AB och personen har drivit det helt själv sedan tidigare. Jag kom in för ca 1 år sedan och har både kontakter och kunskaper som skulle kunna förbättra firman.

Tror inte har skulle ha för avsikt att blåsa mig och jag tänker mig att skriva man bara riktiga juridiska avtal så bordet det hålla? Men visst i den bästa världen...

Jag har fått den uppfattningen att han verkligen håller isär sitt bolag från det privata.

Undrar hur man ändå räknar i pengar hur mycket man ska gå in med?

Tror inte har skulle ha för avsikt att blåsa mig och jag tänker mig att skriva man bara riktiga juridiska avtal så bordet det hålla? Men visst i den bästa världen...

Jag har fått den uppfattningen att han verkligen håller isär sitt bolag från det privata.

Undrar hur man ändå räknar i pengar hur mycket man ska gå in med?

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Michell Martic

- Offline

- Forum-kung!

- Nyfiken på det mesta

Mindre

Mer

- Inlägg: 1877

- Tack mottaget: 470

21 jul 2015 11:39 #4

av Michell Martic

Svar från Michell Martic i ämnet Gå in som delägare

Har hört någonstans för länge sedan att man kan värdera en elfirma till mellan 2 och 4 gånger årsvinsten. Om det är så att personen som äger företaget har starka band till kunderna och därmed kunderna beror mycket på att den personen finns kvar inom bolaget så är det närmare 2 gånger årsvinsten. Är det tvärtom, att företaget inte är så beroende av nuvarande ägare, så borgar det för 4 gånger årsvinsten. Sen räknar du ägarandelen på detta belopp. Men som nämnts ovan så är detta något jag fått för mig att jag hört bara så jag är inte säker på hur du ska förhålla dig till mitt inlägg.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Stefan Ericson

- Offline

- Användaren är blockerad

- CNC Tekniker

Mindre

Mer

- Inlägg: 1244

- Tack mottaget: 68

21 jul 2015 12:14 #5

av Stefan Ericson

Svar från Stefan Ericson i ämnet Gå in som delägare

Ett aktiebolag har ett eget kapital som är en negativ post till ägaren. Du ska dra bort skulder från det värdet.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Michell Martic

- Offline

- Forum-kung!

- Nyfiken på det mesta

Mindre

Mer

- Inlägg: 1877

- Tack mottaget: 470

21 jul 2015 12:46 #6

av Michell Martic

Svar från Michell Martic i ämnet Gå in som delägare

Men då ska du även addera tillgångarna. Finns det skulder så är väl betalningen för dessa avräknade vinsten varför procent på vinsten borde ge en fingervisning om firmams värde oavsett skulder och tillgångar.

Givetvis får man kolla upp så det inte råder direkta oegentligheter i bokföringen. Likaså att vinsten inte beror på försäljning av tillgångar eller stora lån. Men har man legat på en viss vinst under tre års tid och skulder och tillgångar inte förändrats avsevärt så är väl ristagandet marginellt.

Givetvis får man kolla upp så det inte råder direkta oegentligheter i bokföringen. Likaså att vinsten inte beror på försäljning av tillgångar eller stora lån. Men har man legat på en viss vinst under tre års tid och skulder och tillgångar inte förändrats avsevärt så är väl ristagandet marginellt.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Olle Andersson

- Offline

- Senior

- El-Konsult

Mindre

Mer

- Inlägg: 258

- Tack mottaget: 93

21 jul 2015 12:50 #7

av Olle Andersson

Svar från Olle Andersson i ämnet Gå in som delägare

Att säga 2 eller 4 gånger vinsten kan vara en bra tumregel men det är absolut ingen regel jag skulle göra ett investeringsbeslut på... Följande ekonomiska faktorer anser jag är de viktigaste i värderingen:

Ekonomiska:

1. Försäljningstillväxt (hur omsättningen utvecklats de senaste åren)

2. Vinstmarginalen (marginalen av hur stor del av omsättningen som är kvar efter samtliga kostnader)

3. Räntabilitet på eget kapital (marginalen på vinsten gentemot bolagets egna kapital)

4. Utdelningskapacitet (hur stor del av vinsten som kan gå ut som utdelning, den behöver nödvändigtvis inte göra det)

5. Soliditet

Har försäljningstillväxten varit platt eller t.o.m negativ ska man verkligen dra öronen åt sig och ta reda på varför. Utan försäljning så är det svårt att göra vinst... En hälsosam försäljningstillväxt är på över 3% men helst över 7%

Sen måste man se över Vinstmarginalen som skvallrar om bolagets kostnader i förhållande till försäljningen. En bra försäljning är inte värt något utan en hygglig försäljningsmarginal. Runt 10% vinstmarginal är sunt...

Räntabilitiet på eget kapital är alltså hur väl företaget utnyttjar det kapital som tillhör aktieägarna.. Alltså aktiekapitalet samt vinst som inte tagits ut i utdelning. Om denna är låg bör man ta reda på varför. Det kan bero på att vinsterna i bolaget är för låga, men det kan även bero på att man inte tagit ut vinst i utdelning och byggt på bolagets kassa. I så fall skulle det kunna vara en guldgruva att gå in i ett välmående bolag för att ta ut den kassa i utdelning som bolaget ändå inte klarar att förränta på ett bra sätt...

En väldigt hög räntabilitet kan innebära att bolagets egna kapital är lågt i förhållande till dess omsättning. Detta betyder stora risker då oväntade kostnader snabbt kan få bolaget på obestånd.

En nyttig Räntabilitet på eget kapital är runt 20%

Utdelningskapaciteten bygger på hur stor av vinsten som det är möjligt att ta ut som utdelning. Eftersom det är krångligt att realisera vinster på investerat kapital genom försäljning av aktierna (då jag gissar att ni inte tänkt att notera bolaget inom en snar framtid) så får du förmodligen förlita dig på utdelning som den enda avkastningen.

Kommer bolaget inte kunna ha utdelning så är det ungefär som att ha pengarna på banken i dagsläget... 0% ränta... Stora skuldsättningar kan göra att det kan ta åratal innan utdelning kan bli aktuell...

Soliditeten är förhållandet mellan företagets skulder och dess egna kapital. Lägre än 15% eller högre än 40% är inte bra...

Sist så bör du fundera på hur själva köpet går till. Kommer du köpa aktier av befintlig ägare, alltså att aktiekapitalet kommer vara det samma, eller kommer du teckna en emission? Beroende på vilket så ökar bolagets skuldsättning till aktieägarna...

Sen bör du även ta in i beräkningarna riskfaktorer och andra omständigheter som Michell tog upp...

Mitt råd är att om summan som han vill du ska satsa är större än bara symbolisk så ta in en värderingsman... Det går inte att skapa en tumregel för hur man ska värdera ett bolag.

Ekonomiska:

1. Försäljningstillväxt (hur omsättningen utvecklats de senaste åren)

2. Vinstmarginalen (marginalen av hur stor del av omsättningen som är kvar efter samtliga kostnader)

3. Räntabilitet på eget kapital (marginalen på vinsten gentemot bolagets egna kapital)

4. Utdelningskapacitet (hur stor del av vinsten som kan gå ut som utdelning, den behöver nödvändigtvis inte göra det)

5. Soliditet

Har försäljningstillväxten varit platt eller t.o.m negativ ska man verkligen dra öronen åt sig och ta reda på varför. Utan försäljning så är det svårt att göra vinst... En hälsosam försäljningstillväxt är på över 3% men helst över 7%

Sen måste man se över Vinstmarginalen som skvallrar om bolagets kostnader i förhållande till försäljningen. En bra försäljning är inte värt något utan en hygglig försäljningsmarginal. Runt 10% vinstmarginal är sunt...

Räntabilitiet på eget kapital är alltså hur väl företaget utnyttjar det kapital som tillhör aktieägarna.. Alltså aktiekapitalet samt vinst som inte tagits ut i utdelning. Om denna är låg bör man ta reda på varför. Det kan bero på att vinsterna i bolaget är för låga, men det kan även bero på att man inte tagit ut vinst i utdelning och byggt på bolagets kassa. I så fall skulle det kunna vara en guldgruva att gå in i ett välmående bolag för att ta ut den kassa i utdelning som bolaget ändå inte klarar att förränta på ett bra sätt...

En väldigt hög räntabilitet kan innebära att bolagets egna kapital är lågt i förhållande till dess omsättning. Detta betyder stora risker då oväntade kostnader snabbt kan få bolaget på obestånd.

En nyttig Räntabilitet på eget kapital är runt 20%

Utdelningskapaciteten bygger på hur stor av vinsten som det är möjligt att ta ut som utdelning. Eftersom det är krångligt att realisera vinster på investerat kapital genom försäljning av aktierna (då jag gissar att ni inte tänkt att notera bolaget inom en snar framtid) så får du förmodligen förlita dig på utdelning som den enda avkastningen.

Kommer bolaget inte kunna ha utdelning så är det ungefär som att ha pengarna på banken i dagsläget... 0% ränta... Stora skuldsättningar kan göra att det kan ta åratal innan utdelning kan bli aktuell...

Soliditeten är förhållandet mellan företagets skulder och dess egna kapital. Lägre än 15% eller högre än 40% är inte bra...

Sist så bör du fundera på hur själva köpet går till. Kommer du köpa aktier av befintlig ägare, alltså att aktiekapitalet kommer vara det samma, eller kommer du teckna en emission? Beroende på vilket så ökar bolagets skuldsättning till aktieägarna...

Sen bör du även ta in i beräkningarna riskfaktorer och andra omständigheter som Michell tog upp...

Mitt råd är att om summan som han vill du ska satsa är större än bara symbolisk så ta in en värderingsman... Det går inte att skapa en tumregel för hur man ska värdera ett bolag.

Följande användare sa tack: Ronnie Lidström, Michell Martic

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Michell Martic

- Offline

- Forum-kung!

- Nyfiken på det mesta

Mindre

Mer

- Inlägg: 1877

- Tack mottaget: 470

21 jul 2015 15:19 - 21 jul 2015 15:20 #8

av Michell Martic

Svar från Michell Martic i ämnet Gå in som delägare

Det där var ett bra svar.

Och har du svårt att bedöma siffrorna själv så tar du kontakt med förslagsvis en revisor.

Och har du svårt att bedöma siffrorna själv så tar du kontakt med förslagsvis en revisor.

Last edit: 21 jul 2015 15:20 by Michell Martic.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Olle Andersson

- Offline

- Senior

- El-Konsult

Mindre

Mer

- Inlägg: 258

- Tack mottaget: 93

21 jul 2015 19:55 - 21 jul 2015 20:15 #9

av Olle Andersson

Svar från Olle Andersson i ämnet Gå in som delägare

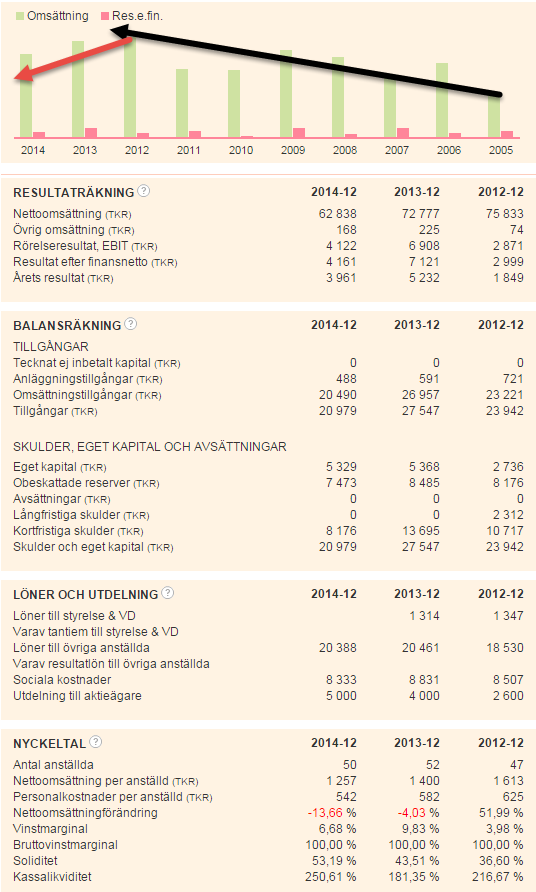

Här har jag tagit ett exempel, detta är ett anonymt Elinstallationsbolag och siffrorna är från Allabolag.se

Sifforna är angivna i antal tusen kronor så tänk till tre nollor på slutet.

Om vi börjar med grafen som ger en 10års översikt så kan man se att över tioårsperioden så syns en sakta stigande trend i försäljningstillväxten, sett på en treårsperiod så är den dock dalande. Detta är ett klart orosmoln som vi bör ta hänsyn till. Historiskt sett så verkar bolaget dock ha en försäljning som aldrig går lägre än c:a 50 Mkr och fortsätter den fallande trenden så ser det ut som att under nästa år så studsar vi i den bottennivån, eller stödet som det heter om man pratar statistik. (Motstånd heter det motsatta)

Vi utgår alltså ifrån att 2015 kommer omsätta 50Mkr och att vi lyckas vända trenden i linje med den historiska utvecklingen som verkar vara ungefär 5-8% per år. Längst ner under nyckeltal kan man se att Nettoomsättningsförändringen visar röda siffror. Men med tioårsöversikten kan man nog ta detta lite med ro om man inte känner till omständigheter som inte framgår ur de rent ekonomiska datan.

Vinstmarginalen är positiv, och det är ju alltid positivt. Det betyder att företaget har levererat en vinst de senaste tre åren. Även de senaste 10åren om man får tro grafen, 2010 var det dock på gränsen. Det kan låta som frid och fröjd men ser man över de Obeskattade Reserverna under Balansräkningen så har bolaget samlat på sig vinster som de inte skattat för ännu. Enligt skattereglerna får man spara upp till 25% av vinsten för beskattning i ett annat bokföringsår än det som genererade vinsten. Detta för att ta ut vinsten under ett förlust år för att minska skatten. I bolaget finns det således en skatteskuld på c:a 1,6 Mkr (bolagsskatten är 22%)

Man bör även ha i beaktande att Vinstmarginalen är något låg, något som kommer ha avgörande på prislappen på bolaget.

Räntabiliteten på det egna kapitalet låg 2014 på 74% vilket måste anses som högt. Då skulle man, som jag skrev tidigare, dra öronen åt sig för att se hur man kan klara ett förlust år. Jag tycker det känns ganska tryggt ändå med de stora obeskattade reserverna. Räknar man in de obeskattade reserverna till Egna Kapitalet (obeskattat) så ligger räntabiliteten runt 30%. Detta betyder att företaget står tryggt även under tunga förlust år och klarar även stora investeringar, förvärv eller utdelningar. Något som jag kommer till under soliditeten.

I och med den trygga situationen som jag beskrev tidigare finns det goda möjligheter till utdelning de närmsta åren. Vad som dock oroar mig är den låga vinstmarginalen som gör att utdelningar över tid kommer påverkas om man inte får upp den. Man kan se att de senaste tre åren har man tagit ut nästan på pricken lika mycket utdelning som vinsten har varit. Man har inte urholkat det egna kapitalet men man har heller inte valt att stärka det.

Detta betyder att såvida man inte lånar pengar för att dela ut till aktieägarna så är det troligt att utdelningen begränsas av försäljningen, försäljningstillväxten och vinstmarginalen.

Om försäljningen 2015 blir 50Mkr kan man förvänta sig en vinst på runt 3 Mkr enligt denna tabell:

Nästa fråga du bör ställa dig är vilken årlig avkastning du vill ha, och hur snabbt du vill vara plus/minus noll. Tänk på att eftersom det är ett onoterat bolag så är det inte helt säkert att du får det sålt när du vill sälja.

Om du räknar med att inköpspriset av aktierna får du inte tillbaka, du planerar att hålla dem helt utanför kalkylen och den dagen det blir dags får det bli en glad eller tråkig nyhet.

Med en avkastning på 5% tar det 16år innan du har tillbaka investerat belopp,

6% = 13 år

7% = 12 år

8% = 10 år

9% = 9 år

Nu börjar vi närma oss en ekvation. Låt för sakens skull räkna på 7%.

Vi kan anta en Försäljning 2015 på 50 Mkr och en försäljningstillväxt på c:a 6%... Då kan vi räkna ut att försäljningen under perioden 2015 – 2027 kommer vara 796 Mkr och vinsten kommer uppgå till 48 Mkr som efter skatt (förutsatt att den inte ändras) kommer bli 42 Mkr i utdelning.

[Summan av 12år utdelning] = [Investerat Kapital för 7% avkastning]

Den ekonomiska värderingen för 7% avkastning är alltså 42 Mkr för detta bolag, sen måste man ta hänsyn till alla de faktorer som inte är rent ekonomiska och statistiska... Som t.ex de praktiska möjligheterna att faktiskt hålla dessa statistiska mål på försäljningstillväxt och vinstmarginal som jag ritade upp...

Ett bolag i en gammal bruksort, eller avvecklings ort som det ibland kallas, har så klart sämre förutsättningar en en firma i en storstad.

Förhoppningsvis kan du göra ungefär lika på bolaget du tänkt köpa in dig i. Hoppas det hjälpte!

Sifforna är angivna i antal tusen kronor så tänk till tre nollor på slutet.

Om vi börjar med grafen som ger en 10års översikt så kan man se att över tioårsperioden så syns en sakta stigande trend i försäljningstillväxten, sett på en treårsperiod så är den dock dalande. Detta är ett klart orosmoln som vi bör ta hänsyn till. Historiskt sett så verkar bolaget dock ha en försäljning som aldrig går lägre än c:a 50 Mkr och fortsätter den fallande trenden så ser det ut som att under nästa år så studsar vi i den bottennivån, eller stödet som det heter om man pratar statistik. (Motstånd heter det motsatta)

Vi utgår alltså ifrån att 2015 kommer omsätta 50Mkr och att vi lyckas vända trenden i linje med den historiska utvecklingen som verkar vara ungefär 5-8% per år. Längst ner under nyckeltal kan man se att Nettoomsättningsförändringen visar röda siffror. Men med tioårsöversikten kan man nog ta detta lite med ro om man inte känner till omständigheter som inte framgår ur de rent ekonomiska datan.

Vinstmarginalen är positiv, och det är ju alltid positivt. Det betyder att företaget har levererat en vinst de senaste tre åren. Även de senaste 10åren om man får tro grafen, 2010 var det dock på gränsen. Det kan låta som frid och fröjd men ser man över de Obeskattade Reserverna under Balansräkningen så har bolaget samlat på sig vinster som de inte skattat för ännu. Enligt skattereglerna får man spara upp till 25% av vinsten för beskattning i ett annat bokföringsår än det som genererade vinsten. Detta för att ta ut vinsten under ett förlust år för att minska skatten. I bolaget finns det således en skatteskuld på c:a 1,6 Mkr (bolagsskatten är 22%)

Man bör även ha i beaktande att Vinstmarginalen är något låg, något som kommer ha avgörande på prislappen på bolaget.

Räntabiliteten på det egna kapitalet låg 2014 på 74% vilket måste anses som högt. Då skulle man, som jag skrev tidigare, dra öronen åt sig för att se hur man kan klara ett förlust år. Jag tycker det känns ganska tryggt ändå med de stora obeskattade reserverna. Räknar man in de obeskattade reserverna till Egna Kapitalet (obeskattat) så ligger räntabiliteten runt 30%. Detta betyder att företaget står tryggt även under tunga förlust år och klarar även stora investeringar, förvärv eller utdelningar. Något som jag kommer till under soliditeten.

I och med den trygga situationen som jag beskrev tidigare finns det goda möjligheter till utdelning de närmsta åren. Vad som dock oroar mig är den låga vinstmarginalen som gör att utdelningar över tid kommer påverkas om man inte får upp den. Man kan se att de senaste tre åren har man tagit ut nästan på pricken lika mycket utdelning som vinsten har varit. Man har inte urholkat det egna kapitalet men man har heller inte valt att stärka det.

Detta betyder att såvida man inte lånar pengar för att dela ut till aktieägarna så är det troligt att utdelningen begränsas av försäljningen, försäljningstillväxten och vinstmarginalen.

Om försäljningen 2015 blir 50Mkr kan man förvänta sig en vinst på runt 3 Mkr enligt denna tabell:

| Försäljning | Försäljningstillväxt (5%) | Vinst (Vinstmarginal 6%) | |

| 2015 | 50 000 000 | 0 | 3 000 000 |

| 2016 | 50 000 000 | 2 500 000 | 3 150 000 |

| 2017 | 52 500 000 | 2 625 000 | 3 307 500 |

Nästa fråga du bör ställa dig är vilken årlig avkastning du vill ha, och hur snabbt du vill vara plus/minus noll. Tänk på att eftersom det är ett onoterat bolag så är det inte helt säkert att du får det sålt när du vill sälja.

Om du räknar med att inköpspriset av aktierna får du inte tillbaka, du planerar att hålla dem helt utanför kalkylen och den dagen det blir dags får det bli en glad eller tråkig nyhet.

Med en avkastning på 5% tar det 16år innan du har tillbaka investerat belopp,

6% = 13 år

7% = 12 år

8% = 10 år

9% = 9 år

Nu börjar vi närma oss en ekvation. Låt för sakens skull räkna på 7%.

Vi kan anta en Försäljning 2015 på 50 Mkr och en försäljningstillväxt på c:a 6%... Då kan vi räkna ut att försäljningen under perioden 2015 – 2027 kommer vara 796 Mkr och vinsten kommer uppgå till 48 Mkr som efter skatt (förutsatt att den inte ändras) kommer bli 42 Mkr i utdelning.

[Summan av 12år utdelning] = [Investerat Kapital för 7% avkastning]

Den ekonomiska värderingen för 7% avkastning är alltså 42 Mkr för detta bolag, sen måste man ta hänsyn till alla de faktorer som inte är rent ekonomiska och statistiska... Som t.ex de praktiska möjligheterna att faktiskt hålla dessa statistiska mål på försäljningstillväxt och vinstmarginal som jag ritade upp...

Ett bolag i en gammal bruksort, eller avvecklings ort som det ibland kallas, har så klart sämre förutsättningar en en firma i en storstad.

Förhoppningsvis kan du göra ungefär lika på bolaget du tänkt köpa in dig i. Hoppas det hjälpte!

Last edit: 21 jul 2015 20:15 by Olle Andersson.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Olle Andersson

- Offline

- Senior

- El-Konsult

Mindre

Mer

- Inlägg: 258

- Tack mottaget: 93

21 jul 2015 20:08 #10

av Olle Andersson

Svar från Olle Andersson i ämnet Gå in som delägare

Jag glömde kommentera soliditeten!

Soliditeten ligger på över 50% och de Långa Skulderna är 0. Tillgångarna är till största del omsättningstillgångar vilket betyder "Money in the bank"...

Utan att sjunka under 30% soliditet kan man låna nästan 20 Mkr för förvärv av andra bolag. Något man bör överväga i detta fall för att säkra upp sin omsättning...

Soliditeten ligger på över 50% och de Långa Skulderna är 0. Tillgångarna är till största del omsättningstillgångar vilket betyder "Money in the bank"...

Utan att sjunka under 30% soliditet kan man låna nästan 20 Mkr för förvärv av andra bolag. Något man bör överväga i detta fall för att säkra upp sin omsättning...

Följande användare sa tack: Johan

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Stefan Ericson

- Offline

- Användaren är blockerad

- CNC Tekniker

Mindre

Mer

- Inlägg: 1244

- Tack mottaget: 68

21 jul 2015 20:36 #11

av Stefan Ericson

Svar från Stefan Ericson i ämnet Gå in som delägare

Olle, du går verkligen på djupet.

Men hur ska en vanlig hantverkare förstå så mycket.

Det egna kapitalet är vad den andra satsat och äger. Givet vis kan det finnas lager, med det lagret kan vara bokföringsmässigt vara mycket värt, men i verkligheten ingenting.

Men hur ska en vanlig hantverkare förstå så mycket.

Det egna kapitalet är vad den andra satsat och äger. Givet vis kan det finnas lager, med det lagret kan vara bokföringsmässigt vara mycket värt, men i verkligheten ingenting.

Följande användare sa tack: Johan

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Lars Blomkvist

-

- Offline

- Expert

- Söker förståelse :)

Mindre

Mer

- Inlägg: 630

- Tack mottaget: 139

21 jul 2015 21:17 #12

av Lars Blomkvist

Den som inte söker finner inga svar") ibland

ibland

Svar från Lars Blomkvist i ämnet Gå in som delägare

Vanliga hantverkareStefan Ericson skrev: Olle, du går verkligen på djupet.

Men hur ska en vanlig hantverkare förstå så mycket.

Det egna kapitalet är vad den andra satsat och äger. Givet vis kan det finnas lager, med det lagret kan vara bokföringsmässigt vara mycket värt, men i verkligheten ingenting.

Den som inte söker finner inga svar

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Mikael Malmgren

-

- Offline

- Senior

- Elkraftingenjör, A

21 jul 2015 22:25 #13

av Mikael Malmgren

Elkraftingenjör och konsult med specialitet inom Reläskydd, Selektivplaner och Elkraftberäkningar. Även stort intresse för föreskrifter & standarder samt projektledning och entreprenadjuridik.

www.elektroinvent.se

Den här e-postadressen skyddas mot spambots. Du måste tillåta JavaScript för att se den.

Svar från Mikael Malmgren i ämnet Gå in som delägare

Fast om han nu skall bli delägare i ett företag då är han inte bara hantverkare (vanlig eller ovanlig), han måste även kunna hantera sin företagsekonomi.

Elkraftingenjör och konsult med specialitet inom Reläskydd, Selektivplaner och Elkraftberäkningar. Även stort intresse för föreskrifter & standarder samt projektledning och entreprenadjuridik.

| |

| Mikael Malmgren | Installatörsbehörighet: A |

www.elektroinvent.se

Den här e-postadressen skyddas mot spambots. Du måste tillåta JavaScript för att se den.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Olle Andersson

- Offline

- Senior

- El-Konsult

Mindre

Mer

- Inlägg: 258

- Tack mottaget: 93

22 jul 2015 09:36 - 22 jul 2015 09:46 #14

av Olle Andersson

Mja, för det första är det Egna Kapitalet inte en tillgång utan en skuld. Det är bolagets skuld till Aktieägarna... Att säga att Aktieägarna äger det egna kapitalet är därför inte riktigt korrekt...

Tillgångarna utgörs av i huvudsak omsättningstillgångar och anläggningstillgångar... Det finns andra sorters tillgångar också, t.ex Goodwill, som är lite mer abstrakta men som man ändå väljer att värdera och föra in i bokföringen.

Summan av tillgångarna ska vara lika som summan av skulderna... Det som bolaget inte har skuldsatt till externa långivare är de skyldiga aktieägarna i form av eget kapital.

Ett lager kan inte bokföras som högre värde än inköpspriset. Skulle man sälja den för över inköpspriset tas inköpspriset upp som en kostnad, försäljningspriset som en inkomst och mellanskillnaden antingen som vinst eller förlust...

Har man tagit upp lagret som en rörelsekostnad men inte sålt den så ligger det ursprungliga värdet kvar tills man säljer av det (till vinst eller förlust) eller skickar det till tippen.. Då gör man en avskrivning av värdet, eftersom den i så fall redan är upptagen som kostnad så behöver man inte göra det igen.

Lagret är upptaget som en tillgång och ska balanseras mot skulderna... T.ex Egna Kaptialet...

Som avslutning så tänkte jag bara säga att det inte är så krångligt... Matematiskt är det jätte enkelt, plus minus gånger och procent... Betydligt enklare än de trigonometri, derivat och integraler som normalt sett brukar diskuteras på denna sida

Svar från Olle Andersson i ämnet Gå in som delägare

Stefan Ericson skrev: Olle, du går verkligen på djupet.

Men hur ska en vanlig hantverkare förstå så mycket.

Det egna kapitalet är vad den andra satsat och äger. Givet vis kan det finnas lager, med det lagret kan vara bokföringsmässigt vara mycket värt, men i verkligheten ingenting.

Mja, för det första är det Egna Kapitalet inte en tillgång utan en skuld. Det är bolagets skuld till Aktieägarna... Att säga att Aktieägarna äger det egna kapitalet är därför inte riktigt korrekt...

Tillgångarna utgörs av i huvudsak omsättningstillgångar och anläggningstillgångar... Det finns andra sorters tillgångar också, t.ex Goodwill, som är lite mer abstrakta men som man ändå väljer att värdera och föra in i bokföringen.

Summan av tillgångarna ska vara lika som summan av skulderna... Det som bolaget inte har skuldsatt till externa långivare är de skyldiga aktieägarna i form av eget kapital.

Ett lager kan inte bokföras som högre värde än inköpspriset. Skulle man sälja den för över inköpspriset tas inköpspriset upp som en kostnad, försäljningspriset som en inkomst och mellanskillnaden antingen som vinst eller förlust...

Har man tagit upp lagret som en rörelsekostnad men inte sålt den så ligger det ursprungliga värdet kvar tills man säljer av det (till vinst eller förlust) eller skickar det till tippen.. Då gör man en avskrivning av värdet, eftersom den i så fall redan är upptagen som kostnad så behöver man inte göra det igen.

Lagret är upptaget som en tillgång och ska balanseras mot skulderna... T.ex Egna Kaptialet...

Som avslutning så tänkte jag bara säga att det inte är så krångligt... Matematiskt är det jätte enkelt, plus minus gånger och procent... Betydligt enklare än de trigonometri, derivat och integraler som normalt sett brukar diskuteras på denna sida

Last edit: 22 jul 2015 09:46 by Olle Andersson.

Be Logga in eller Skapa ett konto ansluta till konversationen.

26 jul 2015 17:47 #15

av Peter

Svar från Peter i ämnet Gå in som delägare

Tack för en suverän och utförlig beskrivning.

Visst är jag till viss del van vid siffror men det här måste jag nog sätta mig ned under min semester och kika närmare på.

Tusen tack igen. Jag återkommer om läget oavsett vad som än händer!

Visst är jag till viss del van vid siffror men det här måste jag nog sätta mig ned under min semester och kika närmare på.

Tusen tack igen. Jag återkommer om läget oavsett vad som än händer!

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Stefan Ericson

- Offline

- Användaren är blockerad

- CNC Tekniker

Mindre

Mer

- Inlägg: 1244

- Tack mottaget: 68

27 jul 2015 18:03 #16

av Stefan Ericson

Svar från Stefan Ericson i ämnet Gå in som delägare

Peter!

Jag så skulle rekommendera dig att lära dig vad 1910, 1920,1930, 1510 och 2440 är för något och begära att se varje månads bokslut.

Jag så skulle rekommendera dig att lära dig vad 1910, 1920,1930, 1510 och 2440 är för något och begära att se varje månads bokslut.

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Olle Andersson

- Offline

- Senior

- El-Konsult

Mindre

Mer

- Inlägg: 258

- Tack mottaget: 93

27 jul 2015 18:42 #17

av Olle Andersson

Svar från Olle Andersson i ämnet Gå in som delägare

Varför mystiken? kundfordringar, leverantörsskulder och kassan, eller ja deras konton enligt BAS-kontoplanen...

Viktigt att hålla koll på men är föga givande för en värdering... Kassa, kundfordringar och leverantörsskulder kan naturligt variera stort under verksamhetsåret...

Viktigt att hålla koll på men är föga givande för en värdering... Kassa, kundfordringar och leverantörsskulder kan naturligt variera stort under verksamhetsåret...

Be Logga in eller Skapa ett konto ansluta till konversationen.

- Ronnie Lidström

-

- Offline

- Administratör

- Elinstallatör, ABL

27 jul 2015 19:33 #18

av Ronnie Lidström

Svar från Ronnie Lidström i ämnet Gå in som delägare

Riktigt bra genomgång Olle!

Jag kan tillägga till TS att hur man värderar ett företag enligt olika "mallar" osv är en sak men sedan skiljer det ju (för mig i alla fall) beroende på vem som ska köpa och i vilken situation man själv är i.

Om en extern köpare vill lägga bud på min firma så får dom slanta upp bra mycket mer än om jag skulle sälja en del av firman till en av de anställda.

Jag kan tillägga till TS att hur man värderar ett företag enligt olika "mallar" osv är en sak men sedan skiljer det ju (för mig i alla fall) beroende på vem som ska köpa och i vilken situation man själv är i.

Om en extern köpare vill lägga bud på min firma så får dom slanta upp bra mycket mer än om jag skulle sälja en del av firman till en av de anställda.

| Företagare, Elinstallatör | Björks EL i Skellefteå AB |

Be Logga in eller Skapa ett konto ansluta till konversationen.

Sidan laddades på: 0.143 sekunder

Senaste foruminlägg

-

- Reservkraft (2 Inlägg)

- I Elbranschen / Elinstallationer

- av Bo Siltberg

- 08 jul 2026 20:47